悩んでいる人

悩んでいる人

この記事ではこんなお悩みを解決します。

我が家では2年前に人生初めての住宅ローンを契約しました。年収も勤続年数も借り入れる金額も特に問題はなかったはずなのに7社続けて審査落ちを経験。紆余曲折を経て契約するまで約1年かかりました。

簡単に契約できなかったからこそ知り得た知見を、ここにまとめています。これから住宅ローンを組む方、審査に通らなくて困っている方に向けて書いています。

住宅ローン事前審査に7社続けて落ちた

大きな借金は無いのに審査に通らない

住宅ローン審査前にクレジットカードのリボ払いやカードローン残高も全て0円になっていることを確認していましたが、それでも事前審査を通過できませんでした。

年収も勤続年数も規定を満たしているのに審査に通らない

年収から借入可能な金額をシミュレーションできるサイトで試算した上で、それよりもゆとりをもった借入金額で申請したのに結果は審査落ち。

事前審査を申し込んだ時点の年収と勤続年数(当時で5年)には問題がなかったはずです。

借り入れる金額も適正のはずなのに審査に通らない

湾岸エリアのタワマン高層階とか一等地の高級マンションとかではなく、都心郊外によくある3,000万円代の低層マンションの購入資金として借入を申請していたので身の丈にあっていたはず。

それでも7社続けて住宅ローン事前審査に落ちました。

住宅ローン審査に落ちた理由は教えてもらえない

住宅ローン審査で落ちた場合に理由は原則教えてもらえません。審査基準は金融機関の機密情報だからということのようで、実際に私は7社の住宅ローン事前審査で審査落ちしましたがその全てで理由は聞けませんでした。

住宅ローン事前審査に落ちる理由

事前審査で落ちる理由として下記が挙げられます。一つでも思い当たったら要注意!

【過去】

・携帯電話料金の支払いを延滞したことがある

・クレジットカード料金の支払いを延滞したことがある

・奨学金の返済を延滞したことがある

・何らかのローンで支払いを延滞したことがある

【現在】

・消費者金融に借入がある

・カードローンで支払い残高がある

・最近車をローンで購入した

・複数のクレジットカードを所有している

住宅ローン事前審査に落ちた理由を調査

上記で挙げた審査落ち理由に覚えがなくても、審査に落ちた。ということは必ず理由があります。

銀行もビジネスとして住宅ローンを販売しているので基本的には融資したいはず。融資をするのに不安があるので審査で落としています。ならばその理由を調査してみましょう。

そんな時に便利なのが個人信用情報の開示請求です。

「個人信用情報」とは特定の個人のクレジットカード、キャッシング、カードローンなどの契約や申し込みに関する客観的な取引事実が記録された個人情報のこと。

各種ローン審査の際に企業が顧客の信用を判断するための参考資料としてこの情報を利用しています。

この個人信用情報は開示請求をすることが可能で、それをすると自分の信用情報が審査をする側からどう見えているのか知ることが出来ます。

個人信用情報の開示請求は下記3つの機関が行っていて、郵送もしくはオンラインで開示請求することができます。

全国銀行個人信用情報センター(KSC)

全国銀行協会が運営する個人信用情報機関。主に銀行系の信用情報を扱っています。銀行系のクレジットカードを利用している人や銀行系ローンを組んでいる方は、こちらに信用情報が登録されている可能性があります。

株式会社 シー・アイ・シー(CIC)

主に消費者金融やクレジットカード会社、携帯電話会社の信用情報を取り扱っています。信用情報機関の中で最も多くの個人信用情報を取り扱っている機関です。

株式会社日本信用情報機構(JICC)

消費者金融、など幅広い金融機関が加盟し個人信用情報機関の中で加盟数が一番多いのが特徴です。

私が住宅ローンの事前審査に落ちた理由

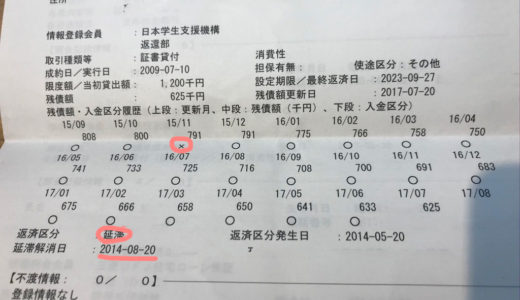

奨学金の延滞でブラックリストに登録されていた

全国銀行協会で個人信用情報の開示請求をした結果、私は過去に奨学金の返済を一度延滞(3ヶ月以上の滞納)させてしまっていたことが発覚。

延滞を解消してもブラックリストに情報が残る

その後は滞りなく返済を続けていましたが、奨学金の場合は完済から5年が経過するまでその情報が個人信用情報に残ることを知りました。

奨学金以外のローンは延滞解消から5年を経過すれば情報は削除されるそうですが、奨学金の場合は完済から5年と非常に厳しく、このままでは奨学金を完済するまでは一生住宅ローンが組めないという状況に![]() 。。

。。

ブラックリストに登録されていた私が住宅ローンを契約した方法

過去にやってしまった奨学金の延滞で住宅ローンは組めないはずの私がどうやって審査を突破して、住宅ローンを契約したのか?

具体的に私が実施したことを下記にまとめています。

クレジットカードを極力減らした

住宅ローン審査に申し込んだ当時私はクレジットカードを4枚ほど所有していました。

クレジットカードにはキャッシング機能が付いている(勝手に)ので、利用有無に関わらずこの枠の上限金額が残っているとその額だけ借入ができる状態だとみなされてしまいます。

そこで、私はメインカード意外全てを解約しキャッシング枠の上限金額を0円にしました。

カードローンを一括返済する

私は写真を趣味にしていて、住宅ローンを申し込んだ当時はカードローンで買った一眼レフカメラの残高が30万円程残っていました。住宅ローン審査では当然カードローン残高もマイナス要素になるのでこれを全て完済しました。

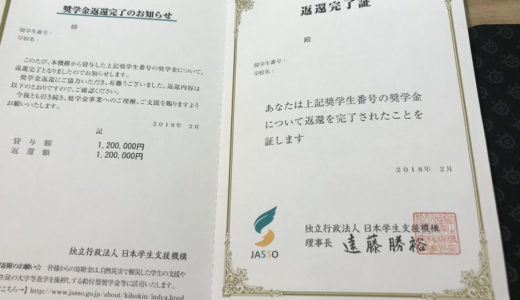

奨学金を一括返済した

過去に奨学金の返済でブラックリストに登録されていて、なんと完済から5年が経つまでこの情報が消えないということで、真っ先にこれを一括返済しました。このために持っていたカメラ資産やゲーム機、iMacなどメルカリで泣く泣く売却しました![]()

完済証明書を請求して銀行担当者と交渉

住宅ローン審査落ちの理由だと推察される奨学金を完済し、奨学金とカードローンで買っていたカメラの完済証明書を請求し、これをもとに住宅ローン担当者と交渉を実施。

多くの場合は住宅ローンの事前審査で落ちたらそこで終了ですが、たまたま購入を検討していたマンション販売会社の担当と金融機関の融資担当者に関係があり、販売会社の担当が間に入って交渉をしてくれました。

この交渉で上述したクレジットカードを必要最小限にしたこと、カードローンを完済したこと、奨学金を完済したことが有理に働き結果として8社目にしてようやく住宅ローン事前審査を突破し、その後の本審査を経て今では購入を検討していたマンションに住むことが出来ています。

まとめ

私の場合は少々ラッキーな出来事(販売会社の担当と金融機関の融資担当者に関係あり)もありましたが、金融ブラックでも住宅ローンを組むことができました。

住宅ローンの事前審査で落ちてしまっても諦めず、このページで紹介した方法で「なぜ審査落ちしたのか?」を調査されると良いかと思います。

理由が判明した後は住宅ローン審査でマイナスになるような要素を取り除いて再審査に挑むことで道が開く可能性もあります。

金融機関も基本的には融資したいはずなので、それを実施するにあたって不安な要素を除去すればきっと交渉できるチャンスも巡ってくるはずだと思います。

住宅ローンは人生で一番大きなローンです。過去の過ちで一度は住宅ローンを諦めかけた私でもなんとかして住宅ローンを組むことができた経験を同じ境遇の方に役立てて頂きたくてこの記事を書きました。この記事が少しでもそうした方の役に立ちましたら幸いです。